—–

Politique de Dividendes

—–

Investisseurs

Politique de Dividendes

La politique de dividende de Sword Group est étroitement liée aux bénéfices réalisés et aux perspectives de développement du Groupe. Conformément à l’article 24 de ses statuts, après déduction des pertes antérieures et des réserves légales, le bénéfice distribuable peut être alloué, sur proposition du Conseil d’administration, soit à la distribution de dividendes, soit à la mise en réserve, soit au report à nouveau.

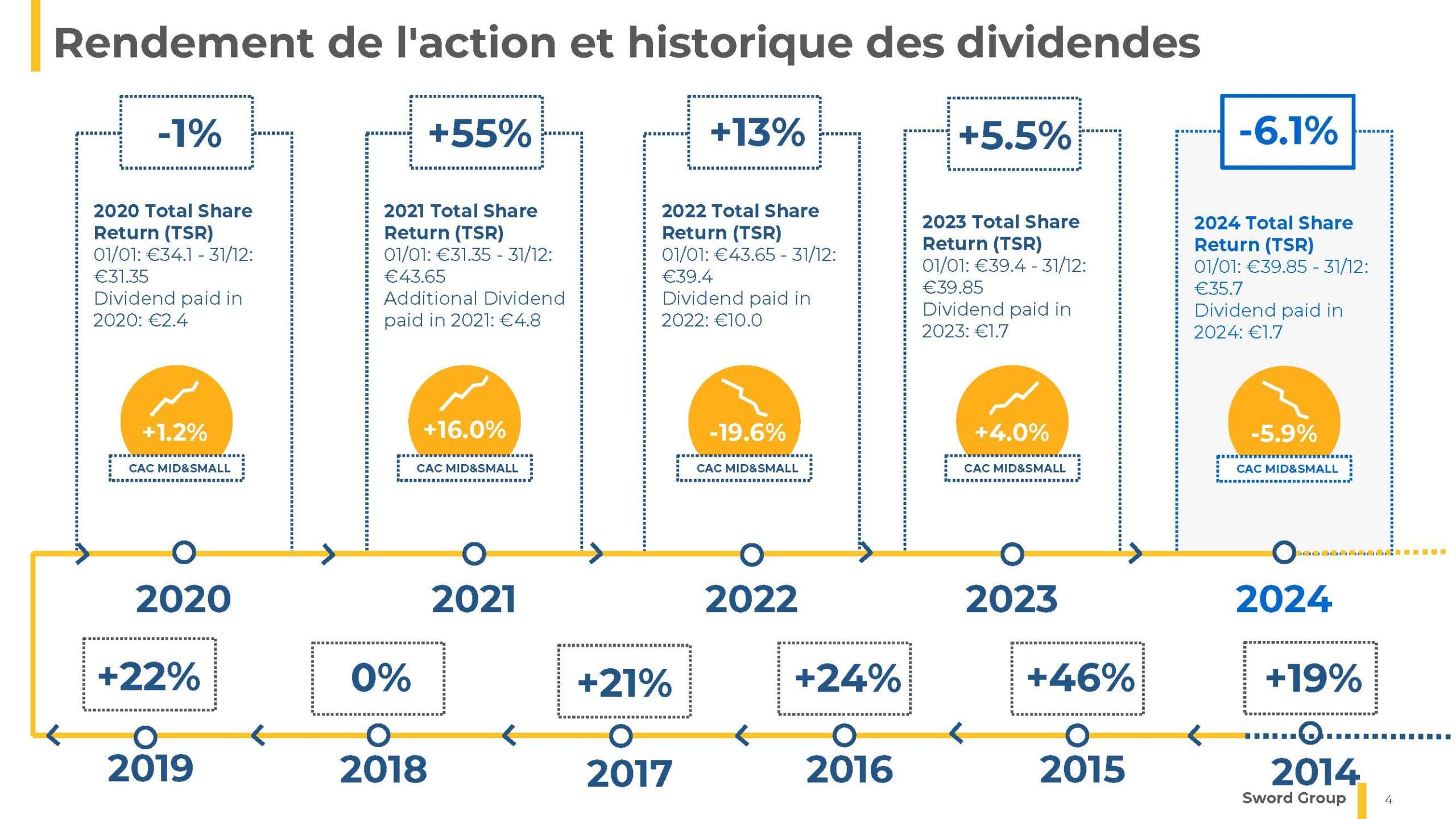

Historiquement, Sword Group a versé des dividendes annuels, avec des montants variant en fonction des résultats financiers de l’exercice concerné.

- En 2022, un dividende exceptionnel de 10,00 € par action a été versé, reflétant des profits exceptionnels

- Pour l’exercice 2023, un dividende de 1,70 € brut par action a été proposé, avec une mise en paiement prévue le 3 mai 2024

- Concernant l’exercice 2024, sous réserve de l’approbation lors de l’Assemblée Générale du 28 avril 2025, un dividende de 2,00 € brut par action est envisagé, avec une date de détachement le 30 avril 2025 et un paiement le 5 mai 2025 Ces décisions reflètent l’engagement de Sword Group à partager sa performance financière avec ses actionnaires, tout en tenant compte des besoins d’investissement pour soutenir sa croissance future

Prochain Dividende

2€ bruts par action

Ex-date : 30 avril 2025

Record Date : 2 mai 2025

Payment Date : 5 mai 2025

En attente d’approbation lors de l’Assemblée Générale Annuelle du 28 avril

Dividende | Retenue à la Source sur les Dividendes

Actionnaire personne physique résident fiscal français

- Si les titres ne sont pas placés sur un PEA :

- L’actionnaire pourra bénéficier d’un crédit d’impôt en France, égal au montant de la retenue à la source => la double imposition est évitée

- Les IFU mentionneront le montant du dividende et le montant du crédit d’impôt

- Si les titres sont placés sur un PEA :

- Le crédit d’impôt n’est pas restituable puisque le dividende n’est pas taxé en France Actionnaire personne morale établie en France (détenant une participation de moins de 10% et d’un prix d’acquisition de moins de 1,2 MEUR)

- L’actionnaire pourra bénéficier d’un crédit d’impôt en France, égal au montant de la retenue à la source => la double imposition est évitée

Actionnaire personne physique ou personne morale résident dans un Etat autre que la France (détenant une participation de moins de 10% et d’un prix d’acquisition de moins de 1,2 MEUR)

-

- Si la convention fiscale de double imposition entre le Luxembourg et l’Etat de résidence prévoit un taux de retenue à la source plus faible, l’actionnaire pourra déposer une demande de remboursement partiel ou total à l’administration fiscale à Luxembourg (formulaire « 901bis »)

- En outre, en fonction de la convention fiscale, il pourra bénéficier dans son pays de résidence d’un crédit d’impôt égal au montant de la retenue à la source => la double imposition est évitée

Actionnaire personne morale pouvant bénéficier de la directive européenne mère/filiale (+ EEE et Suisse), qui détient ou s’engage à détenir à la date de la distribution des dividendes, pendant au moins douze mois, une participation d’au moins 10% ou d’un prix d’acquisition d’au moins 1,2 M€

-

- Exonération de retenue à la source à Luxembourg